フリーランスの経費の集計

前回のフリーランスの経理について、

売上計上をご紹介しましたが、

今回は経費計上編です。

前回のブログは以下になりますので、

ご覧ください。

https://www.komachi-kaikei.com/%e4%bc%9a%e8%a8%88%e6%83%85%e5%a0%b1/%e3%83%95%e3%83%aa%e3%83%bc%e3%83%a9%e3%83%b3%e3%82%b9%e3%81%ae%e7%b5%8c%e7%90%86%ef%bc%88%e5%a3%b2%e4%b8%8a%e8%a8%88%e4%b8%8a%ef%bc%89/

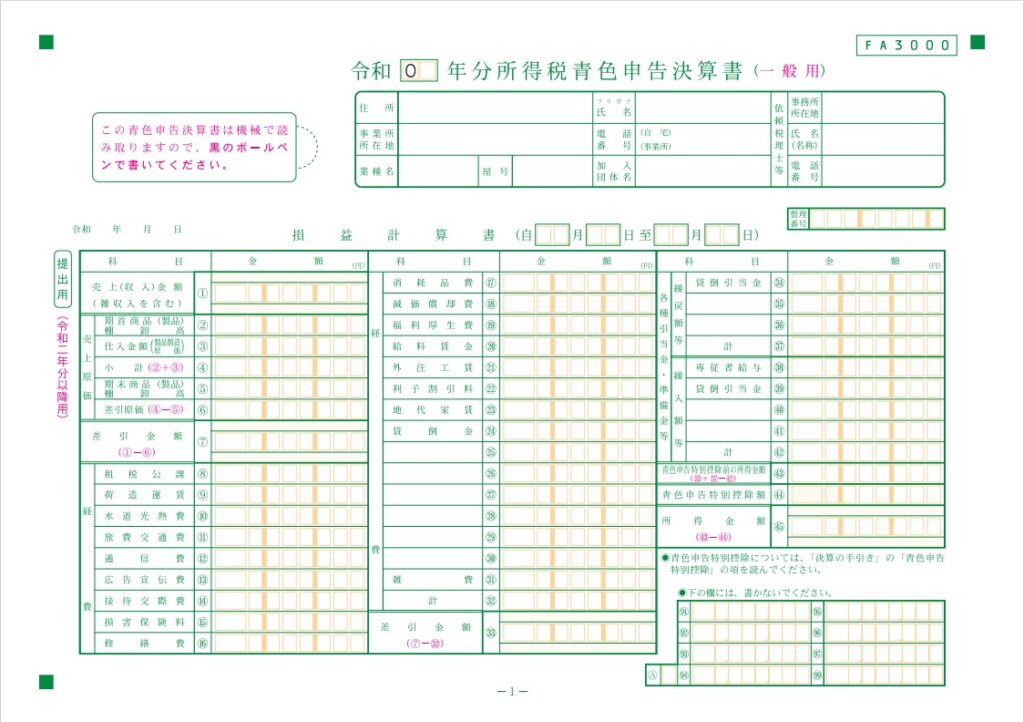

フリーランスの方が申告する事業所得ですが、

こちらの決算書で集計します。

※白色申告の方は、収支内訳書を使用してください。

必要経費は、「2」~「6」と「8」~「31」の欄に記載し

主な科目は、既に印字されていますので、

該当の科目欄に記載します。

フリーランスでたな卸しが必要な場合

「2」~「6」欄で、売上原価を計算するようになっています。

ここで大事なのが、

物を仕入れて売ったり、物を作って売った場合に、

12月31日時点で売れていない商品や製品は、

棚卸しをしなければなりません。

売上原価の計算は以下の算式により計算します。

年初(1月1日)の棚卸高 + 年間の仕入高 - 年末(12月31日)の棚卸高

1月1日に持っていた商品と今年買った商品から

12月31日に持っていた商品を引いて計算することになります。

よって、12月31日にどの商品をどれだけ持っていたかを

明らかにする必要があります。

実際には、棚卸表という表を作成し、

保存しておく必要があります。

では、その棚卸しはいつ行うかという事ですが、

12月31日にしなければなりません。

ただし、12月31日が多忙により棚卸しができない場合は、

前後する日で行っても問題ありません。

その場合は、12月31日と棚卸日の間の

売上げや仕入れから12月31日の棚卸高を計算し

計算方法も明らかにしておく必要があります。

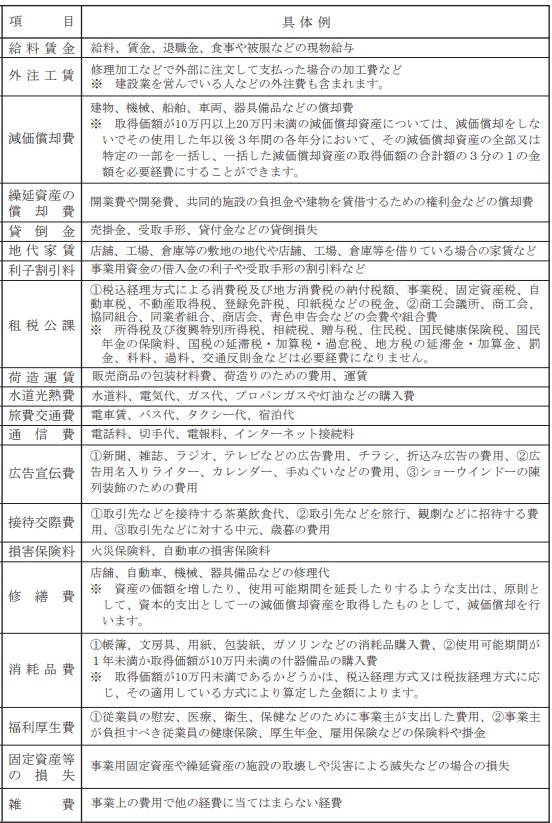

フリーランスの必要経費の分類

必要経費科目の主な分類は、以下の通りです。

必要経費に算入できる費用は、次の2つに限ります。

- 収入を得る業務に必要となるもの

- 家事・生活に関しないもの

この2つのうち、いずれかに該当しなければ

必要経費には算入できません。

例え、領収書があっても

必要経費になりませんので、注意が必要です。

家事に係る費用や所得税などの税金は

間違いやすいので、注意しましょう。

こちらの国税庁サイトでも紹介されておりますので、

参照して下さい。

No.2210 やさしい必要経費の知識|国税庁 (nta.go.jp)

経費をまだ支払っていない場合

まだ支払っていなくても

その年の経費であれば

算入ができますので、

忘れずに算入しましょう。

その逆もあり、

すでに支払っていても

翌年分の経費であれば、

その年の必要経費にはありません。

この、未払いや前払いも

間違いやすいので

注意しましょう。

まとめ

棚卸しの手続きや

未払い・前払いの計上は

年に一度しか処理をしない

慣れない取引ですので、

忘れず処理を行いましょう。