インボイスとは何か?を簡単に解説

最近、徐々に話題となってきました

消費税のインボイス制度ですが、

令和5年10月1日より導入されるので、

あと1年程で準備を完了させて

いつでも導入できる状態にすることとなります。

そもそも、インボイスとは何かですが、

世の中の請求書や領収証に記載すべき事項が、

今よりも多くなり、ルールが明確化されました。

(これを、「適格請求書(インボイス)」と呼びます)

また、この適格請求書は、

事前に登録した人しか発行はできません。

消費税のしくみ

消費税は、その名前の通り「消費する人」が

負担する税金となります。

お店で商品を買ったときに

商品代と一緒に消費税を払っているので

馴染みはあるかと思いますが、

その消費税を国に納めている(消費税の申告書を提出している)のは、

誰かというと、

消費税を預かった事業者(お店側)となります。

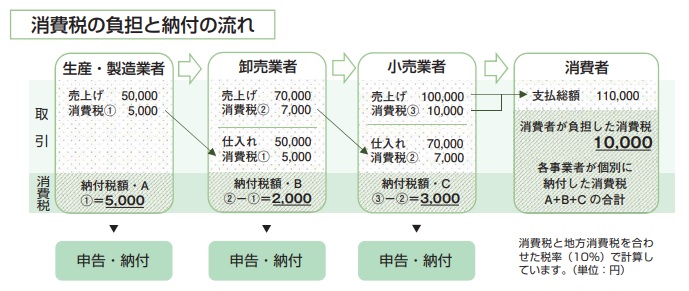

具体的には、以下の図解の通りです。

※国税庁ホームページ リーフレットより

上記の図解では、

消費者がお店で支払った消費税10,000円は、

生産・製造業者、卸売業者、小売業者がそれぞれ

預かった消費税から

支払った消費税を引いて、

申告・納付を行っています。

| 預かった消費税 | 支払った消費税 | 納付する消費税 | |

| 生産・製造業者 | 5,000円 | 5,000円 | |

| 卸売業者 | 7,000円 | 5,000円 | 2,000円 |

| 小売業者 | 10,000円 | 7,000円 | 3,000円 |

| 合計 | 10,000円 |

それぞれの事業者が、

預かった消費税から支払った消費税を引いて

納付する消費税を計算し、申告していますが

その「支払った消費税」を証明する為に、

請求書や領収証が必要となります。

なお、この支払った消費税のことを

「仕入税額控除」といいます。

その請求書や領収証が

来年からは「インボイス」しか支払った消費税の証明にはならない

ことになります。

具体的に何をしたらいいかは、

次回ご紹介します。

今日の記事は、以下の国税庁サイトに

詳しく掲載されております。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

まとめ

まずは、インボイスというものが

何かを理解し、

一つ一つ、確実に準備していきましょう。