インボイスの記載事項

前回のブログでは、

インボイスとは何か

消費税のしくみってどんなものか

を紹介しました。

今回は、じゃあ具体的に「何をしたらいいか?」を

紹介していきたいと思います。

まずは、今までとの違いをご紹介します。

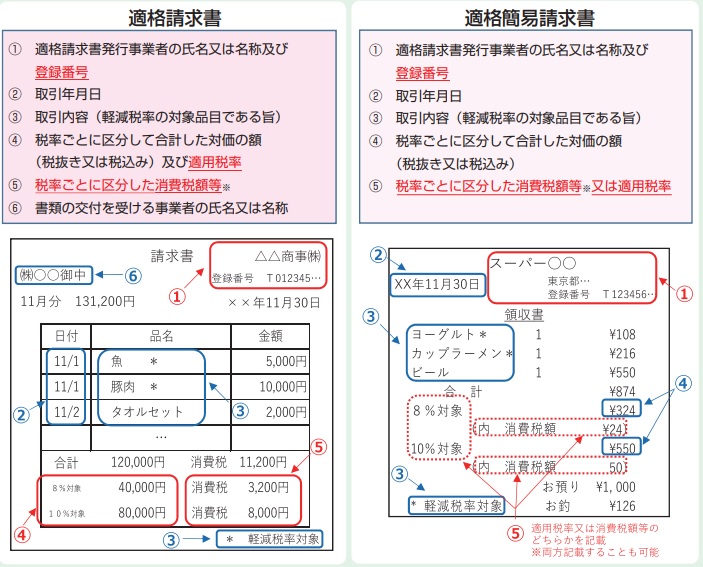

インボイスに記載する内容は以下の通りです。

※国税庁ホームページ リーフレットより

左側が適格請求書となり、右側が適格簡易請求書となります。

適格簡易請求書を発行できる事業者は

スーパーマーケットなどの小売業など

一部の事業に限られますので、注意が必要です。

下線の部分が追加される事項です。

- 登録番号

- 適用税率

- 税率ごとに区分した消費税額等

1.登録番号

インボイスは、事前に登録された事業者のみ発行ができます。

その登録されている証明が、「登録番号」となります。

2.適用税率

インボイスでは、適用されている税率を明らかにする必要があります。

記載例では、「*」により、軽減税率対象を明らかにしています。

3.消費税額等

インボイスでは、税率ごとのそれぞれの消費税額を

表示しなければなりません。

インボイスの事業者登録

インボイスを発行するには、

スタートラインとして

「事業者登録」を行うことからになります。

注意点は、以下の通りです。

- インボイスは、登録を受けた事業者のみ交付できる

- 登録は、課税事業者でなければ申請できません

- 申請は、e-Taxでも可能です

適格請求書発行事業者の登録について、

登録を受けるかどうかは「事業者の任意」となります。

消費税の免税事業者の方は、

必ずしも登録を受ける必要はありませんが、

取引の相手方は、インボイスでなければ

仕入税額控除が受けられない(支払った消費税に入れられない)ので

今後の取引継続に影響することも懸念されます。

よって、取引上の観点から

課税事業者を選択して、登録を受けた場合は、

インボイスの発行が可能になる反面、

必ず消費税の申告が必要となります。

登録の可否は、メリット・デメリットを充分認識し、

慎重に検討することが重要です。

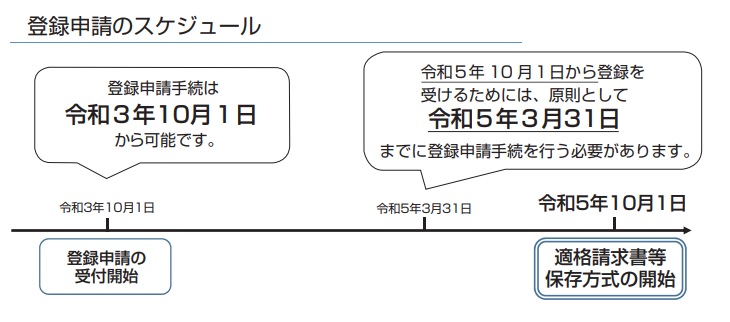

なお、登録はすでに始まっておりますので、

遅れずに申請をしましょう。

インボイスへの対応に伴う準備事項

売り手と買い手でそれぞれの準備が必要となります。

主な準備は、以下の通りです。

1.売り手としての準備

- 登録事業者の申請

- インボイスの交付方法

- 受注システムやレジなどの改修

- 取引先へのインボイス交付方法の通知

- 社内研修により周知

2.買い手としての準備

- インボイスの保存方法の検討

- 発注システムや経理システムの改修

- 取引先に登録状況の確認とインボイスの受領方法の確認

- 社内研修による周知

売り手と買い手によって、

対応すべき状況は異なりますが、

関連するシステムの改修や

インボイスの交付・受領方法の通知・確認は

必ず対応することになりますので、

漏れのないように確認・検討しましょう。

本日紹介したインボイス制度については、

以下の国税庁サイトに紹介されておりますので、

参照してください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

まとめ

今回は、インボイス導入後の

変更された点と準備することを紹介しました。

このほかにも、ルールが明確化された事項も

ありますので、またの機会にご紹介します。