消費税の経理方式は2種類

消費税の課税事業者に該当した場合、

経理方法も変更となります。

その選択肢は、以下の二つになります。

- 税抜経理方式

- 税込経理方式

なお、先にご紹介しますが

どちらを選んでも

税金が安くなることはありませんので

どちらを選択してもよいことになります。

具体的な経理処理

それでは、具体的な仕訳例を紹介します。

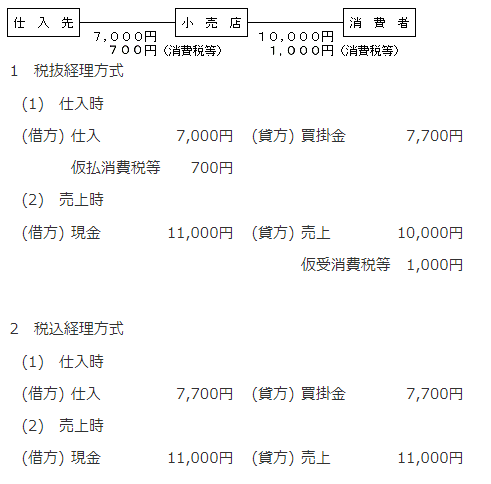

小売店が商品(標準税率10パーセントが適用されるもの)を7,000円(税抜き)で掛仕入し、10,000円(税抜き)で現金で販売した場合

まずは、税抜経理方式ですが、

課税売上げに係る消費税等は

「仮受消費税等」で処理し、

課税仕入れに係る消費税等は

「仮払消費税等」で処理をします。

仕訳を行う都度、

本体の価額と消費税等の額に

それぞれ分けて仕訳することになり

日々の経理方法は手間が増えることになります。

次に、税込経理方式ですが、

消費税等の額も含めた税込金額にて

仕訳処理を行います。

日々の仕訳数は、少なくなりますので

経理処理を行う上では、

入力数は少なくなります。

仮に1年間の取引が上記だけだった場合に

決算時に行う納付税額の仕訳は、

以下の通りとなります。

預かった消費税1,000円から

支払った消費税700円を

引いた300円が納める税金となります。

税抜経理方式では、

預かった消費税と支払った消費税が

それぞれ仮受消費税等・仮払消費税等に

計上されておりますので、

それぞれの金額を相殺して

納める税金を「未払消費税等」に計上しています。

一方、税込経理方式では、

預かった消費税と支払った消費税を

認識していませんので、

納める税金を「租税公課」に計上し、

同時に「未払消費税等」を計上しています。

一見すると、税込経理方式では

決算時に「租税公課」という必要経費が計上され

必要経費が多くなるように見えますが、

結果は変わりません。

それでは、決算時の仕訳を行う前の

損益計算書で比較します。

◆税抜経理方式

売上 10,000

仕入 7,000

利益 3,000

◆税込経理方式

売上 11,000

仕入 7,700

利益 3,300

上記の状態に決算時の仕訳を行った後の

損益計算書が以下となります。

◆税抜経理方式(変動なし)

売上 10,000

仕入 7,000

利益 3,000

◆税込経理方式

売上 11,000

仕入 7,700

租税公課 300

利益 3,000

これで、どちらの方法で経理しても

結果は、利益の金額は変わらないことになります。

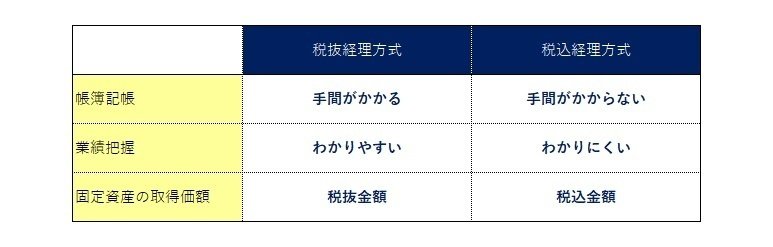

メリットとデメリット

それでは、どちらを選択すればよいかですが

それぞれのメリットとデメリットを

ご紹介します。

まずは、帳簿作成ですが、

先にもご紹介した通り

税抜経理方式は、仕訳の都度

消費税を認識する為、

非常に手間がかかります。

次に業績の把握ですが、

先程の例の通り、

税込経理方式は

消費税の計算後に未払計上することにより

最終の利益が判明しました。

一方の税抜経理方式では、

損益計算書上では

消費税額が含まれていませんので、

業績の把握は一目瞭然となります。

最後に固定資産の取得価額についてですが、

税抜経理方式では、消費税額は含みませんが

税込経理方式では、消費税額を含みます。

よって、1台あたり10万円未満の判定を

する場合は、税抜経理方式の方が有利になります。

まとめ

今回は、消費税の経理方式について、

ご紹介しましたが、

それぞれの業態や

仕訳数により判断は異なります。

自分に合った方式を

充分に検討し、

選択しましょう。

処理に迷った際は

スエナガ会計までご連絡下さい。

日々の経理処理から

ご提案致します。