事業割合の計算

2022年が始まり

これから確定申告の準備をされる方も多いと思いますが、

今回は、自宅兼事務所の場合の

住宅ローン控除の計算を紹介します。

所得税の計算においては、

住宅ローン控除を受ける場合に

居住用部分と事業用部分の割合により

取り扱いが変わります。

その割合は以下の通りです。

| 事業用部分 | 住宅ローン控除の可否 |

| 10%未満 | 全額控除可能 |

| 10%以上~50%未満 | 居住用部分のみ |

| 50%以上 | 適用不可 |

住宅ローン控除は、

そもそも事業用部分の面積が50%以上となると

いくらローンを借りていても

控除されることはありません。

逆に事業用の部分が

1割程であれば、全額控除可能となります。

この場合は、1部屋のみなど

ごく限られたスペースで事業をしている場合のみになるかと考えられます。

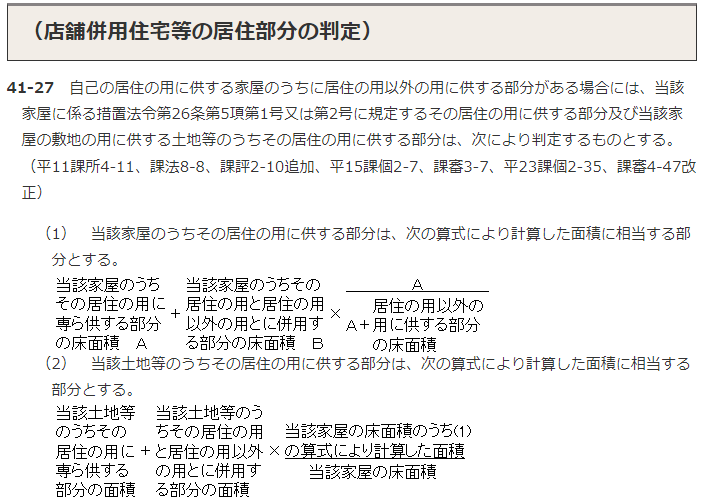

具体的な計算方法

それでは、具体的な居住用部分の計算ですが、

租税特別措置法通達では以下のように記載されています。

上記の(1)の家屋について、我が家で計算してみます。

- 延べ床面積:109.53㎡

- 事業用:9.04㎡

- 居住用:100.49㎡

- 併用:0㎡

この条件で居住用部分の計算式に当てはめてみると

100.49+0×100.49÷(100.49+9.04)=100.49㎡

100.49÷109.53=91.74…%

よって、我が家では90%以上が居住用の為、

住宅ローン控除はそのまま全額適用が可能となります。

このように、自宅兼事務所の場合、

事業に使用している部分の広さにより

事業の必要経費に算入する減価償却費の額や

住宅ローン控除の計算が大きく変わる可能性がありますので

事前に検討することが重要となります。

まとめ

今回は、自宅兼事務所の場合の

住宅ローン控除について、紹介しました。

受けられる控除が十分に受けられなかった

ということがないよう、シミュレーションはしかっりやりましょう。