質問の多かった相談内容

昨日も確定申告の

無料相談に行きましたが、

圧倒的に多かった質問を紹介します。

昨日の質問は、以下が多かった印象です。

- 医療費控除の仕方と計算方法

- 住宅ローン控除の確定申告の方法

そのうち、医療費控除は圧倒的に多かったです。

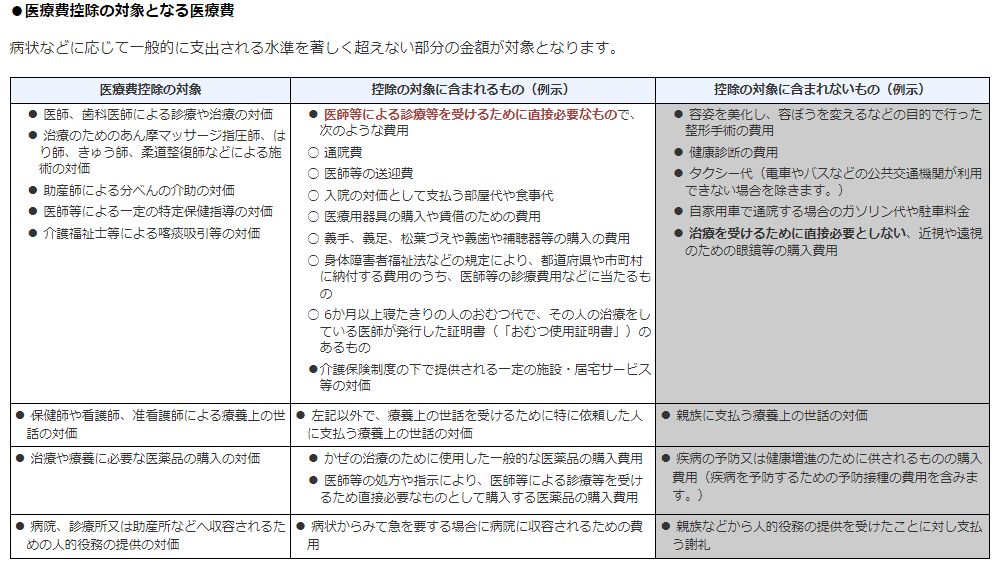

医療費控除の対象範囲

では、医療費控除の対象範囲ですが、

国税庁のホームページでは、以下のように記載されています。

キーワードになるのは、

- 医師等の診療等に直接必要なもの

- 一般的な医薬品の購入

診療や治療については、直接必要なものとなるので

近視や遠視の眼鏡などは、治療に「直接」は必要ない為、

医療費控除の対象にはなりません。

また、容姿を美化したりする費用も

治療ではないので、対象外となります。

風邪のひき始め等に

治療のためにドラッグストアなどで購入した

風邪薬は、医療費控除の対象になります。

ここでは、一般的な医薬品の購入費用と

なっており、街のドラッグストアで

売られている医薬品は、通常は対象になると考えられます。

医療費控除の計算方法

次に医療費控除の金額の計算方法ですが、

以下の通り計算します。

(医療費の金額 - 保険金等)-{10万円 又は 所得金額の5%}=医療費控除額(最高200万円)

- 医療費の総額

- 保険金等で補填される金額

まずは、「1」の医療費の総額ですが、

1年分の領収証から集計するか

医療保険者からの医療費通知から集計しても大丈夫です。

次に「2」の保険金等ですが、

生命保険契約などで入院給付金などを受け取ったり

健康保険の高額療養費を受けた場合は、

支払った金額から差し引くことになります。

最後に一定金額を控除することになります。

- 10万円

- 所得の合計額の5%

いずれか少ない金額となります。

よって、所得金額が190万円の方であれば、

190万円×5%=95,000円となり、

10万円と9.5万円の少ない金額である

9.5万円を超える部分が

医療費控除の金額となります。

家族の分も含められる

医療費控除は、

自分が払った医療費だけでなく

生計を一にしている家族分も含める事ができます。

共働き夫婦の夫が妻の医療費を負担した場合|国税庁 (nta.go.jp)

よって、自分自身が支払った医療費が

10万円を超えなくても

ご家族の分も負担した場合は、

10万円を超えることもありますので

諦めず、領収証を確認してみましょう。

まとめ

医療費控除は、

対象となる医療費の判断が難しいですが、

保険対象外のものでも

控除の対象になる場合がありますので、

事前に確認をし、

正しい税金を計算しましょう。