まずは消費税の4要件から

ゴールデンウィーク真っただ中の今日は、

消費税について、ご紹介します。

消費税の紹介と言っても、

一番最初の入り口の

消費税がかかるのか

かからないのか

という、基本の部分についてです。

イマイチという方が

いらっしゃいましたら、

考え方の整理に

役立てて頂ければと思います。

消費税は、次の4要件に

該当するかどうか

最初の入り口となります。

◆消費税の4要件

1. 国内

2. 事業として行う

3. 対価を得る

4. 資産の譲渡・貸付、役務の提供

上記の4要件を満たした場合に、

消費税が課税の対象となります。

では、ひとつづつ

解説致します。

1.国内

まず一つ目は、

国内の取引かどうかです。

消費税は、消費地課税主義といい、

消費する国の消費税を

課税するという仕組みです。

よって、例えば

物を買った場合に、

海外から海外に

物が売買が行われた場合には、

全く日本が絡むことがありませんので、

消費税は課税されないことになります。

ですので、基本的には

日本から日本の間で

物やサービスの提供があった場合に

課税されることになります。

2.事業として行う

二つ目の要件は、

「事業」となります。

ここでいう事業とは、

「対価を得て行われる資産の譲渡等を

反復、継続かつ独立して遂行すること」

と定義されています。

よって、個人でたまたま行った取引などは

対象にはならないこととなります。

この「事業」ですが、

法人が行う取引はすべて事業に該当しますが

個人事業者は、事業者の立場と消費者の立場の

2面制を持ち合わせます。

消費税では、事業者の立場での取引が

事業に該当します。

たとえば、消費者の立場で行う

家庭で使用しているテレビの売却は、

事業には該当せず、

消費税は課税されません。

個人の場合は、どの立場で

取引を行っているのかが

ポイントとなります。

3.対価を得る

3つ目は、対価を得るです。

物の売買やサービスを受けたことに対して

反対給付を受けること(=反対給付として対価を得る取引)

をいいます。

よって、無償の取引(いわゆる「ただ」)などは

一部の例外を除いて課税対象にはなりません。

また、寄附金や補助金について、

物やサービスに対する対価として受ける

訳ではないので、

同様に課税対象になりません。

4.資産の譲渡・貸付、役務の提供

最後の4つ目は、資産の譲渡・貸付、

役務の提供となります。

それぞれ具体的に見ていきます。

・資産の譲渡

売買や交換の契約により、

資産の同一性を保持しつつ、

他人に移転することをいいます。

◆資産

棚卸資産や機械装置、建物などの有形資産や

商標権などの無形資産など

取引の対象となるものは

すべて含まれます。

具体的には、コンビニなどの小売店に並ぶ商品や、

自動車販売店の車などとなります。

・資産の貸付け

賃貸借や消費貸借等の契約により

資産を他の者に貸し付け、

使用させる一切の行為をいいます。

この資産を他の者に使用させる

とは、動産・不動産・無体財産権などを

使用させることをいいます。

たとえば、車のレンタルや

貸倉庫や貸金庫の賃貸などが対象となります。

よって、自動車であれば、

販売すれば「資産の譲渡」ですが、

レンタカーだと「資産の貸付け」となります。

・役務の提供

請負契約、運送契約、委任契約などに

基づいて労務、便益その他のサービス

を提供することをいいます。

具体的には、請負・宿泊・飲食・出演・広告

運送などが該当します。

また、税理士や公認会計士、スポーツ選手や

映画俳優など、専門的知識や技能に基づく

役務の提供なども含まれます。

今回紹介した4つの要件ですが、

ひとつでも満たしていない取引は

消費税の課税対象外

(いわゆる不課税取引)となります。

会計ソフトを使用されている場合は、

消費税区分の

「課税対象外」を

使用することになります。

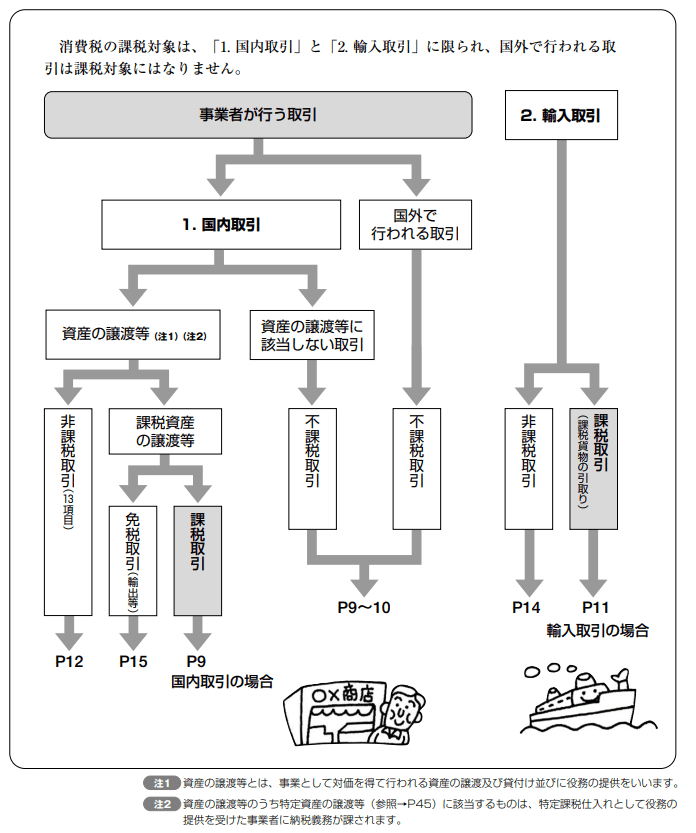

なお、国税庁のパンフレットでは

以下のフローチャートが

示されています。

今回の紹介した内容は、

上から3段のフローを紹介しております。

上記のフローチャートは

以下のリンクより見ることができます。

https://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/001.pdf

まとめ

今回は、消費税の4つの要件を

紹介しました。

消費税の判定は、

今回の4つの要件の判定をした後に

「非課税」や「免税」の

判定を行うことになる

次の判定ステップがあります。

そちらのステップは

今後紹介します。