小規模企業共済とは

以前、iDeCoについてご紹介しましたが、

今回は、小規模企業共済制度に

ついてご紹介します。

国の機関である中小機構が運営する

小規模企業共済制度は、

小規模企業の経営者や役員、個人事業主などのための、

積み立てによる退職金制度です。

現在、2021年3月時点での加入者は、

全国で約153万人の方が加入されています。

掛金は全額を所得控除できるので、

高い節税効果があります。

https://www.smrj.go.jp/kyosai/skyosai/index.html

加入できるのは

小規模企業共済制度には、次のいずれかに該当する場合にご加入いただけます。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

掛金は

掛金月額は、1,000円から7万円までの範囲内

(500円単位)で自由に選択できます。

また掛金について、

掛金は税法上、全額を小規模企業共済等掛金控除として、

課税対象となる所得から控除できます。

また、1年以内の前納掛金も同様に控除できます。

なお、掛金は、共済契約者ご自身の収入の中から

払い込んでいただきますので、

事業上の損金または必要経費には算入できません。

よって、給料をもらって

その給料の中から払うことになりますので、

事業上の必要経費等にはならず

法人の場合は、損金になりませんので

注意が必要です。

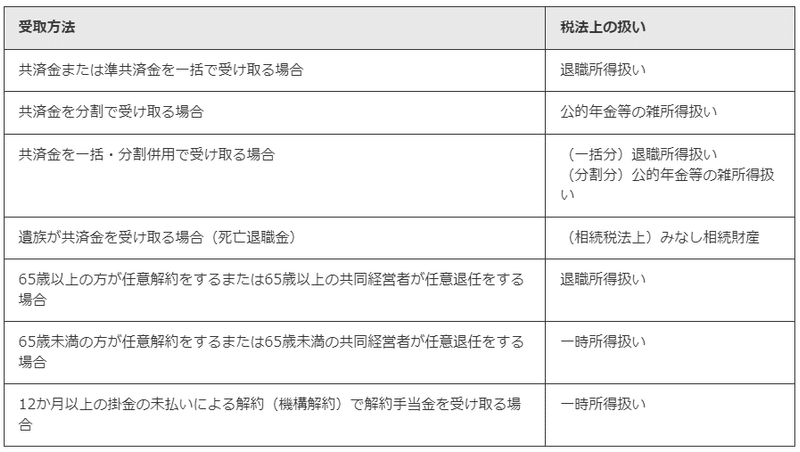

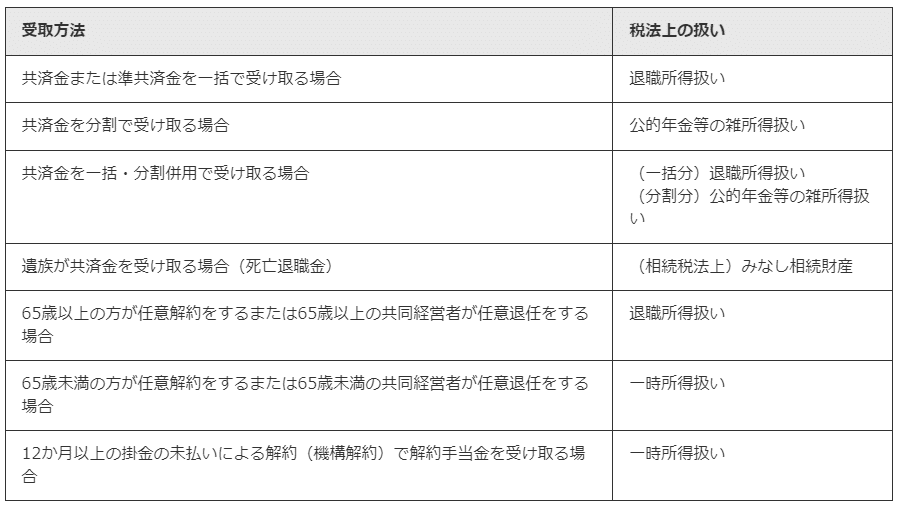

共済金(解約手当金)は

共済金および解約手当金は、

受け取る際の年齢や一括または分割などの

受取方法などで税法上の取扱いが異なります。

まとめ

以上の通り、

小規模企業共済について

ご紹介しましたが、

こちらもiDeCoと同様に

税金を将来に繰り延べている

事になりますが、

税制で優遇されております。

また、キャッシュの支出を

伴う節税策となりますが、

将来の財産形成となりますので

節税のメリットを享受しながら

無理のない範囲で

加入を検討することをお勧めします。

{kind=link}