今回は、将来の資産設計について

一般NISAやつみたてNISAを活用されている方も多いと思いますが、

そのNISAについて、

拡大方向へ向けて改正案が公表され

日経新聞に掲載されましたので、

NISAの拡大案について、紹介します。

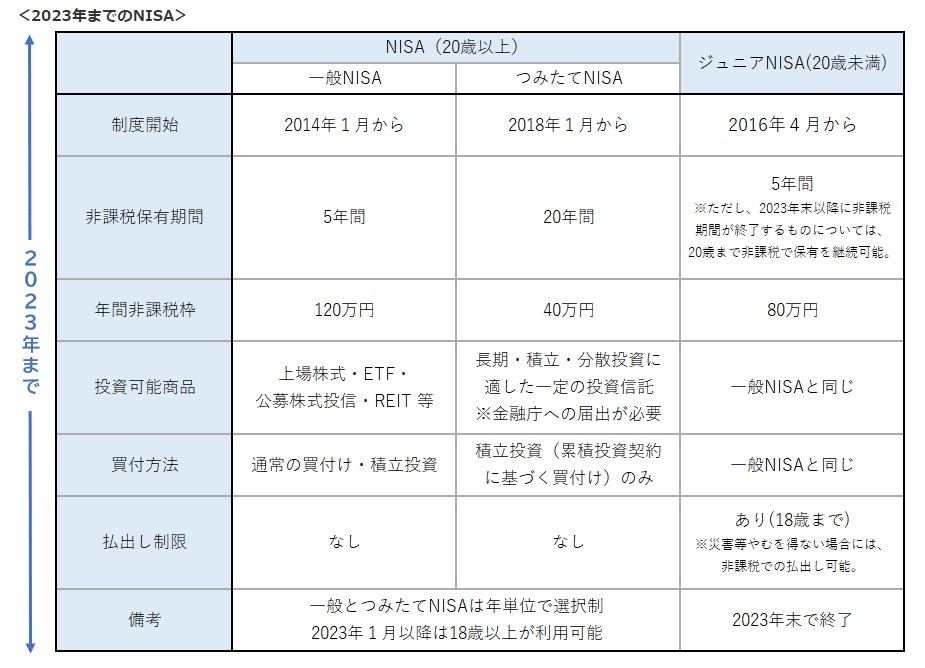

まずは、現状の制度の概要

まずは、現状のNISA制度についてですが、

以下のようになっています。

2023年までの制度ですが、

・一般NISA

・つみたてNISA

・ジュニアNISA

の3種類となっています。

① 一般NISA

株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

② つみたてNISA

一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

③ ジュニアNISA

株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

それぞれ、1年間に投資できる金額は異なります。

つみたてNISAは、1年あたりの投資額は40万円と少ないですが、

その分20年間は非課税期間が続きます。

何が有利なのか

それでは、投資できる金額や期間が異なることは、

ご理解いただけるかと思いますが、

実際にNISAをした場合に、どんな得があるのかは

興味があるかと思います。

具体的には、以下の通りです。

一般NISA:株式・投資信託等の配当・譲渡益に税金がかかりません

つみたてNISA:投資信託より得られた利益に税金がかかりません

ジュニアNISA:株式・投資信託等の配当・譲渡益に税金がかかりません

では、わかりやすく一般NISAで運用している上場株式に

配当金が5万円支払われたとします。

通常であれば、20.315%分の所得税と地方税が引かれます(10,157円)ので

手取りの配当金は、39,843円になります。

しかし一般NISAは、50,000円そのままがもらえますので、

その差は10,157円得となります。

この非課税金額ですが、単年でみるとあまり大きくないように思いますが、

これが一般NISAなら5年間、

つみたてNISAなら20年間続きますので、

長く投資すればする程、

その非課税の恩恵を大きく受けることになります。

拡大案とは

それでは、今回の拡大案とはどのような内容かですが、

以下の日経新聞の記事をご覧下さい。

NISA、「資産所得倍増」へ一歩 岸田文雄首相が掲げる「資産所得倍増プラン」が具体化に向けて動き始めた。金融庁は2023年度の税制改正に向け、少額投資非課税 www.nikkei.com

時限措置の撤廃

現在のNISA制度は、終わりがあらかじめ決まっている

時限措置となっています。

また、非課税期間も限られています。

今回の改正案では、投資可能期間と

非課税期間が恒久化の対象となっています。

投資可能期間がなくなれば、どのタイミングで

始めても非課税枠は最大限利用できます。

また、非課税期間がなくなれば、

非課税期間後にどうするかの選択で悩むことが

なくなり、難しい手続きもなくなります。

将来の資産形成においても、大きな効果が期待できます。

上限金額の拡大

1年間の非課税上限金額ですが、

一般NISAは120万円から240万円になり、

つみたてNISAが40万円から60万円への

引き上げが要望されています。

また、今までは一般NISAとつみたてNISAは

どちらかしか選択できませんが、

改正案では併用ができるようになり、

非課税枠は最大300万円となります。

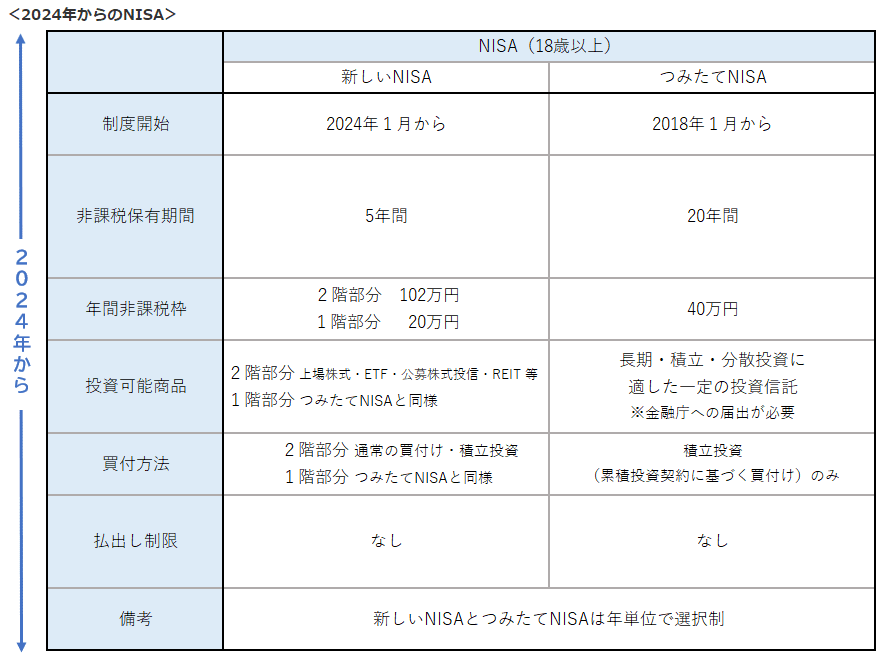

2024年以降は現時点では不透明

現時点では、2024年からは一般NISAについて

非課税枠が2階建て構造となり、

投資対象によって、「2階建て」に区分されるなど、

制度が複雑となっています。

今回の改正案ですが、

岸田首相の資産所得倍増プランにおいて

NISA拡充を打ち出しており、

2024年の新NISAを導入するのかは

引き続き注視する必要が出てきました。

非課税枠が大きくなることを考えると

2024年から改正案が適用される方が

資産形成の観点からは有利になるかと思います。

NISAとiDeCoはどっちがいい?

税制面からいえば、

iDeCoの方が税優遇が用意されています。

NISA

・支出時:特になし

・運用益:非課税

・受取時:特になし

iDeCo

・支出時:所得控除

・運用益:非課税

・受取時:公的年金控除、退職所得控除

NISAについては、運用期間中の運用益が非課税になりますが、

iDeCoは、掛金支払い時と受取時にも税制上では優遇されています。

ただし、掛金の上限が職業により決まっているので

その金額にも限りがあります。

どっちを選ぶか?

では、どちらを選ぶかですが、

その目的によって使い分けるのがよいと考えます。

- 老後資金を用意したい場合

まず、老後資金の積み立てであれば、

優先順位はiDeCoが先になり、

掛金の上限額になると

次につみたてNISAという選択がよいと考えます。

できるだけ、iDeCoの税優遇の恩恵を受けてから

余った金額でつみたてNISAの運用をしましょう。

2.60歳までにお金が必要な場合

iDeCoは60歳まで引き出しができませんので、

60歳までに必要となるお金であれば、

NISAでの運用が最優先となります。

よって、iDeCoを検討する場合は、

60歳までに必要となると想定される金額は

別で確保しつつ、運用することが重要となります。

まとめ

今回は、NISAの拡大案について紹介しました。

今回の拡大案が成立すると

将来の資産形成にとっては、

非常に大きな改正となります。

制度の違いを理解し、

資金の目的をはっきりさせて

有利な運用を行いましょう。

#日経COMEMO #NIKKEI

-120x68.jpeg)