事業承継を行う際の大きな論点が、

「株式をどうやって移転するか」

ですが、それを知るには、

「株価がいくらか」を知らなければ、

何もできません。

シリーズでお送りしてきた

株価の計算方法ですが、

最終話は、株価を下げる対策です。

過去の記事は、こちらです。

・Part1:会社規模の判定

・Part2:類似業種比準価額方式の紹介

・Part3:純資産価額方式の紹介

株価を下げる手順

ここからは、株価を下げる手順を

紹介しますが、先に言っておきます。

株価を下げる対策で、

一瞬でできる方法はありません。

よって、5年や10年はかかります。

一瞬で下げたい方は、

この後をお読み頂いても

参考にならないかと思います。

具体的な手順

株価を考える上で、

真っ先に必ず確認をしないと

いけないのが「会社規模」です。

Part1でも紹介しましたが、

会社の株価算定が

・類似業種比準価額方式

・純資産価額方式

どちらなのかによって、

株価は大きく変わることがあります。

これを踏まえた上で、

株価は、以下の要素で構成されます。

・ 配当

・ 利益

・ 純資産

・ 発行済株式数

では、ひとつずつ説明致します。

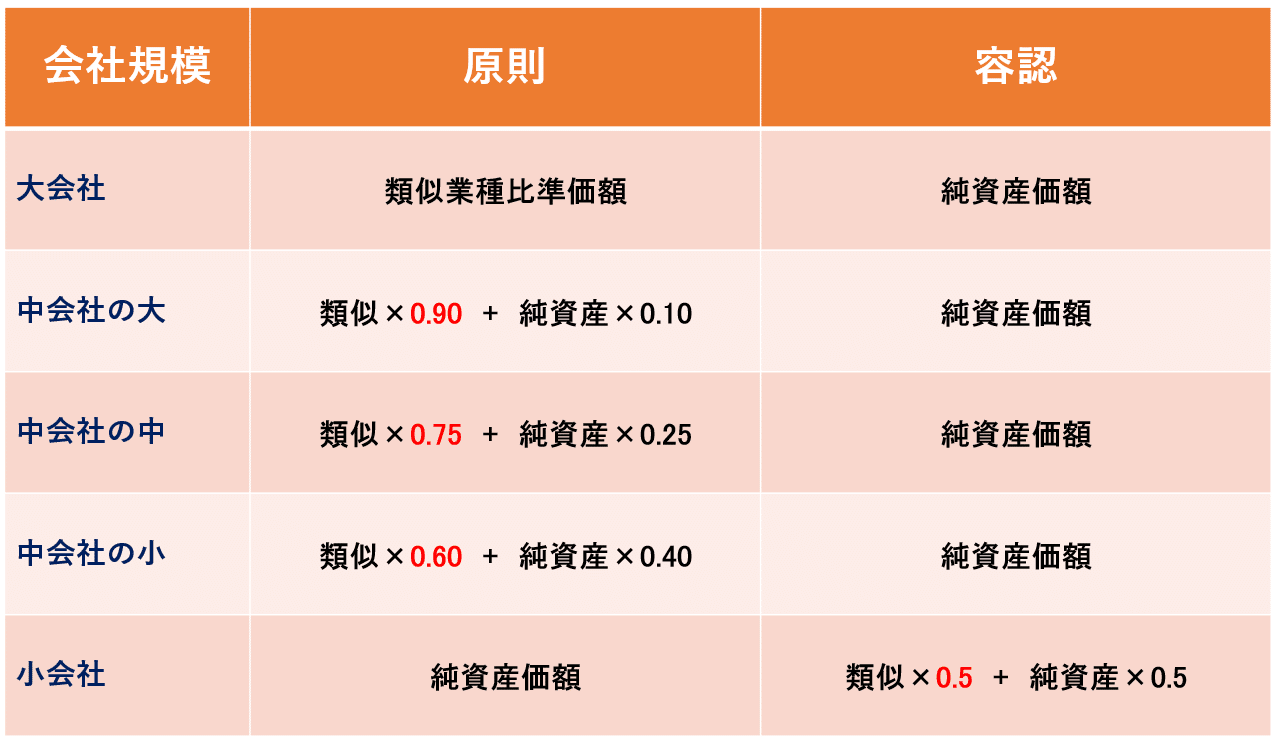

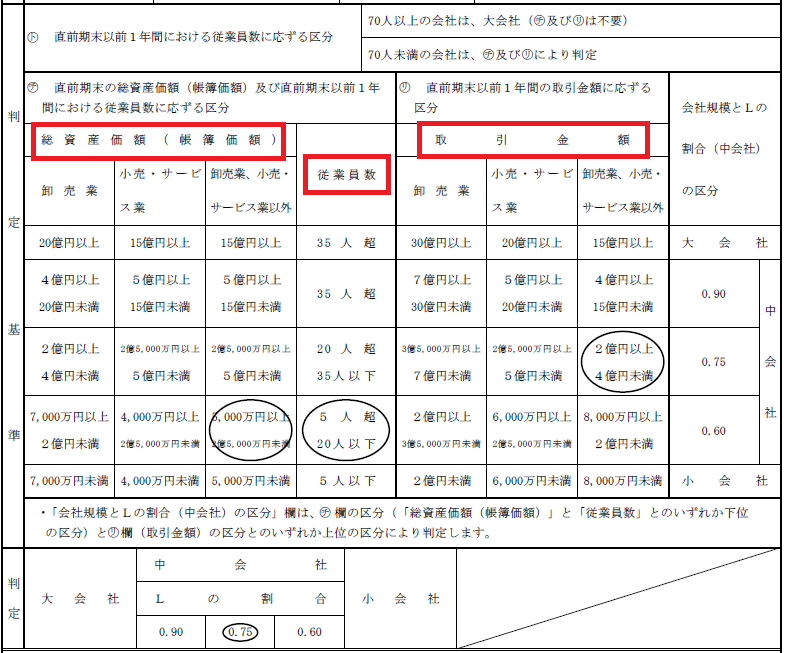

会社規模

まず、忘れてはいけない「会社規模」。

会社規模により、

「類似」と「純資産」の

配分が以下のようになります。

具体的な判定は、以下の表です。

要素は、以下の通りです。

・ 総資産価額

・ 従業員数

・ 取引金額

例えば、サービス業で大会社になるには、

・総資産価額:15億円以上

・従業員数:35人超

・取引金額:20億円以上

が目指すラインとなります。

まずは、会社規模から

判定してみましょう。

株価の対策

先程も言いましたが、次の3つです。

・ 配当

・ 利益

・ 純資産

類似業種比準価額の計算

自社の3つの要素が

上場している類似業種に対しての

比準がいくらかが重要となってきます。

まずは、上段の「その他の食料品製造業」です。

株価:354円

比準割合 配当:0.71

利益:0.87

純資産:0.72

比準割合:0.76

比準価額:161円40銭

次は、下段の「食料品製造業」です。

株価:536円

比準割合 配当:0.58

利益:0.66

純資産:0.55

比準割合:0.59

比準価額:189円70銭

上段の「その他の食料品製造業」では、

株価354円に対し比準割合が0.76で

比準価額が161円40銭となりました。

下段の「食料品製造業」では、

株価536円に対し比準割合が0.59で

比準価額が189円70銭となりました。

比準割合は、食料品製造業の方が

0.59と低いですが、

元々の株価が536円と高かったので、

その他の食料品製造業の方が

安いという結果となりました。

このように、類似業種の株価と

比準割合が計算に大きくかかわります。

類似業種の株価は、

自社でコントロールする事はできません。

自社でできる事は、

「比準割合」を低く抑える事です。

可能な限り、要素別の比準割合を

「1」を超えないようにしたい所です。

次は、この比準割合を低くする

方法を考えます。

3つの要素をコントロール

3つの要素の計算ロジックを理解した上で、

対策を打つのが有効です。

計算は、以下の計算表で行います。

配当

まず、配当ですが

⑦欄で「非経常的な配当金額」を

除くことになっています。

よって、周年などの記念時に

記念配当を上手く活用する事や

そもそもの配当金を下げる事が

比準割合を下げることになります。

利益

次に利益となっていますが、

正式には法人税法上の「課税所得」です。

よって、会計上のみ費用処理しているものは

全く効果がありません。

例えば、将来の退職金に備える為、

「退職給付引当金」を計上したり、

従業員の賞与に備えるための

「賞与引当金」などは、

法人税法上は、ないものとして考えられます。

なので、法人税法上は

退職金や賞与を実際に払った時

が所得が下がるタイミングになりますので、

この前提をあらかじめ認識しておく

必要があります。

純資産

こちらも、法人税法上の純資産です。

法人税の申告書に記載している、

「資本金等」と「利益積立金額」となります。

簡単に言うと、先程の

「退職給付引当金」や「賞与引当金」は、

会計上では利益が少なくなったように見えますが、

法人税法上では、

・課税所得に加算され

・利益積立金額に加算

されます。

要は、計算上なかったものにされます。

なので、法人税法上も

費用(損金)として認められる

方法を効果的に行う必要があります。

純資産価額方式

次に純資産価額方式ですが、

時価の「資産ー負債」で算定されます。

含み益や含み損がある資産が

計算に影響してきます。

具体的な対策

では、主な株価を引き下げる

対策を一覧表で見てみます。

その他にも手法はありますが、

どの方法も「一気に下がる方法はない」

という事です。

こればかりは、ジワジワと

下げていかなければいけません。

注意事項

さて、株価を下げる方法を紹介しましたが、

一番の注意は、適正な範囲内でという事です。

会社は、利益を上げ、お金を残すこと

により、永続できます。

赤字になるほどの対策では、

本末転倒となります。

健全な会社経営を行いながら、

適正な範囲内で対策するようにしましょう。

まとめ

今回は、株価を下げる対策について

紹介しました。

本文中にもあるように、

一気に株価が下がる対策はありません。

ですので、事業承継には

時間がかかるのです。

ベストな方法は、

・後継者への経営者教育

・株価の引き下げ対策

を同時進行で行う事です。

その為には、

自分に合う専門家を

見方につけることも有効です。

見逃しをなくすため、

弊社公式LINEアカウントへ

ご登録下さい。

定期的に、事業承継情報を

配信しております。

スエナガ会計事務所 | LINE Official Accountスエナガ会計事務所’s LINE official account profile page. Add them as alin.ee

広島市の中小企業の事業承継・相続税専門税理士|スエナガ会計 – 中小企業の事業承継・経営サポートのスエナガ会計広島市の中小企業の事業承継・相続税専門税理士|スエナガ会計広島市の中小企業の事業承継・相続税専門税理士|スエナガ会計中小企業の事業承継・経営サポート専門のIT税理士です。税務と+αの価値を提供するため、社会的課題の「事業承継」と会社のお金www.komachi-kaikei.com